Krankenversicherung Beitragsbemessungsgrenze Freiwillig Versichert

Gesetzliche Krankenversicherung Fur Freiwillig Vers Angestellte

Die Entwicklung Der Hochstbeitrage In Der Gkv 1970 2020 Pkv

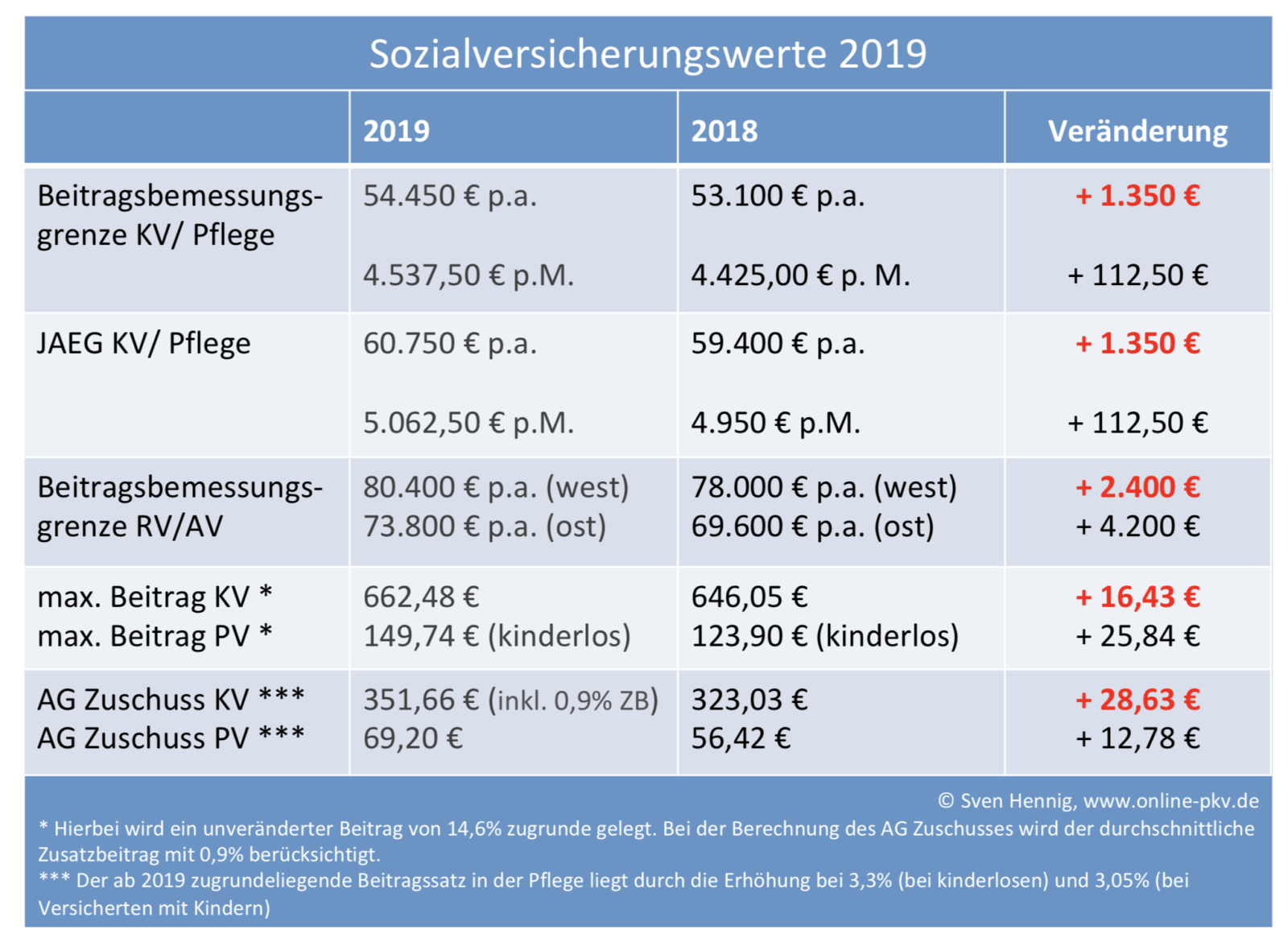

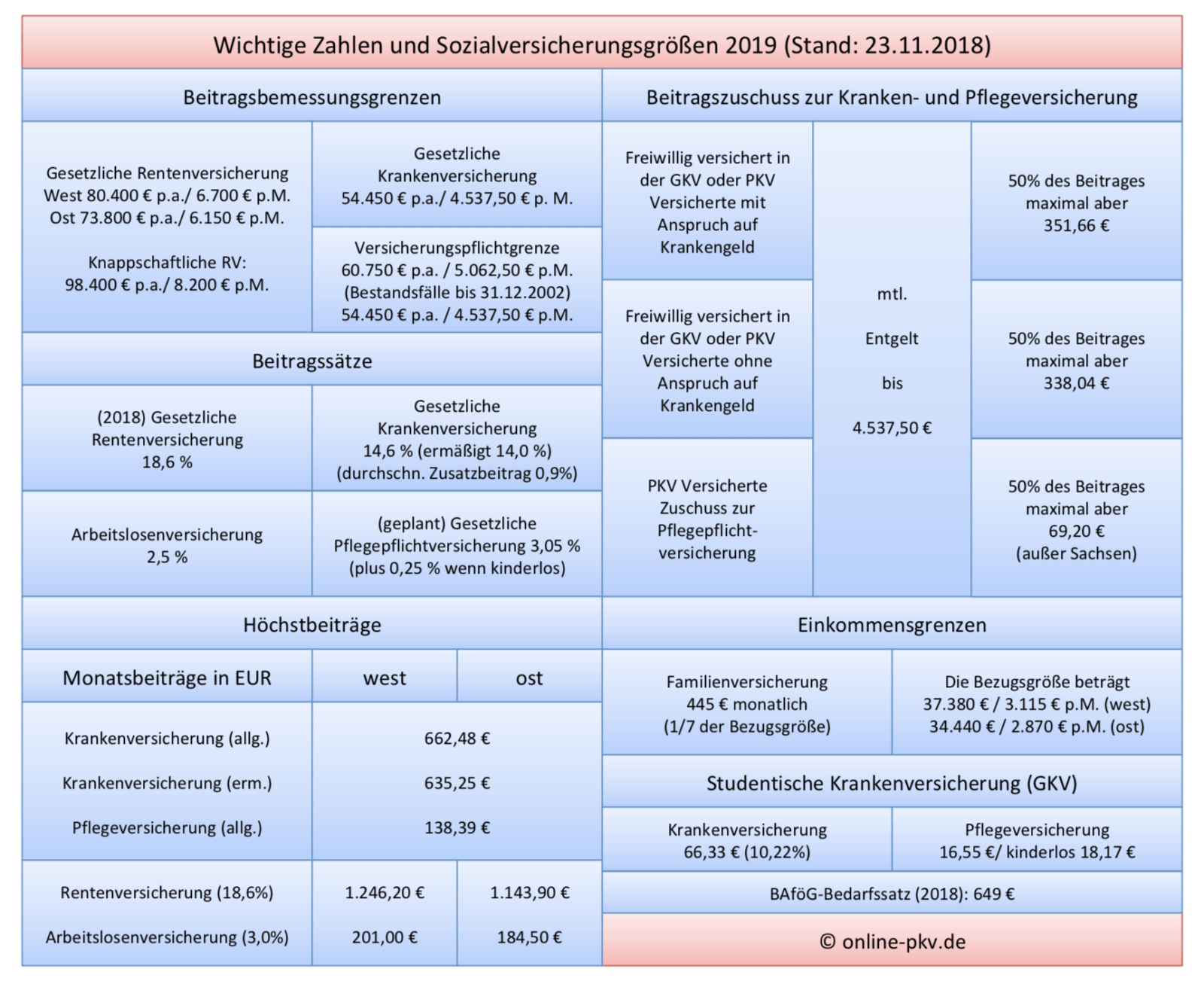

Arbeitgeberzuschuss 2019 Und Sozialversicherungswerte 2019 Pkv

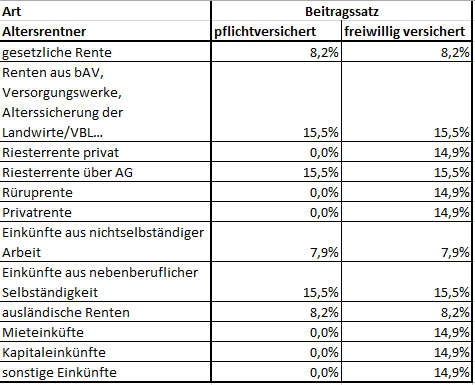

Krankenversicherung Der Rentner

Krankenversicherung Beitrag 2020 Beitragssatz Beitrage Berechnen

Vorsorge Wie Die Krankenkassen Auf Betriebsrenten Und

Freiwillig versichert sind pensionäre automatisch dann wenn wie in der zweiten hälfte ihres berufslebens weniger als 90 in der gkv versichert waren.

Krankenversicherung beitragsbemessungsgrenze freiwillig versichert. In der gesetzlichen krankenversicherung gibt es eine beitragsbemessungsgrenze. Entscheiden sie sich für eine gesetzliche kasse werden sie dort freiwillig versichert. Freiwillig versicherte müssen wie alle anderen gesetzlich versicherten auch nur bis zu dieser grenze kranken. Wie viel sie für die krankenversicherung zahlen müssen hängt von ihrem einkommen ab.

Für wen lohnt es sich freiwillig in der gesetzlichen krankenversicherung zu bleiben statt zu einer privaten krankenkasse zu wechseln. Zudem spielt die beitragsbemessungsgrenze krankenversicherung bei der höhe des arbeitgeberzuschusses für angestellte eine rolle. Die pkv bietet ihnen mehr leistung für geringere beiträge und diese beiträge steigen auch im alter eher moderat. Sind sie nicht angestellt zahlen sie als freiwillig versicherter beiträge auf ihre gesamten einkünfte.

Dabei gilt für pensionäre das gleiche wie für freiwillig versicherte erwerbstätige. Ein arbeitnehmer der über ein einkommen von 6 000 euro brutto verfügt müsste ohne beitrags bemessungs grenze einen krankenversicherungsbeitrag von rund 471 euro pro monat zusatzbeitrag von 1. Dabei ist es unerheblich ob ein arbeitnehmer gesetzlich oder privat versichert ist. Es gibt aber auch.

Die beitragsbemessungsgrenze für die gesetzliche kranken versicherung beträgt 2020 monatlich 4 687 50 euro brutto also 56 250 euro jährlich im vergleich zu 2019 ist sie um 150 euro gestiegen. Oft wären junge menschen mit hohem einkommen besser in der privaten krankenversicherung pkv aufgehoben als in der gkv. Dieser setzt sich u a.

Versteckte Beitragserhohungen Durch Hohere Beitragsbemessungsgrenze

Zusatzbeitrag 2020 Kosten Tipps Fur Versicherte

Lohnabrechnung Abrechnungsbeispiel Fur Einen Freiwillig

Beitragsbemessungsgrenzen In Der Sozialversicherung Werte Fur

Beitrage Fur Freiwillig Versicherte Kkh

Beihilfe Stand 2010 Beitragssatz In Der Gesetzlichen

Wenn Die Krankenkasse Schreibt Sie Sind Nun Freiwillig

Gesundheitsratgeber Freiwillig Versicherte

Freiwillige Versicherung Securvita

Freiwillige Krankenversicherung Fur Selbststandige

Neue Rechengrossen In Der Sozialversicherung Fur 2019 Haufe Akademie

Freiwillige Versicherung Bei Der Securvita Krankenkasse

Gesetzliche Krankenkasse Beitrag Hochstgrenzen Der

Gesetzliche Krankenversicherung Wikipedia

Freiwillige Krankenversicherung Das Sind Ihre Moglichkeiten

Krankenkassenbeitrage 2018 Neues Beitragsbemessungsverfahren Fur

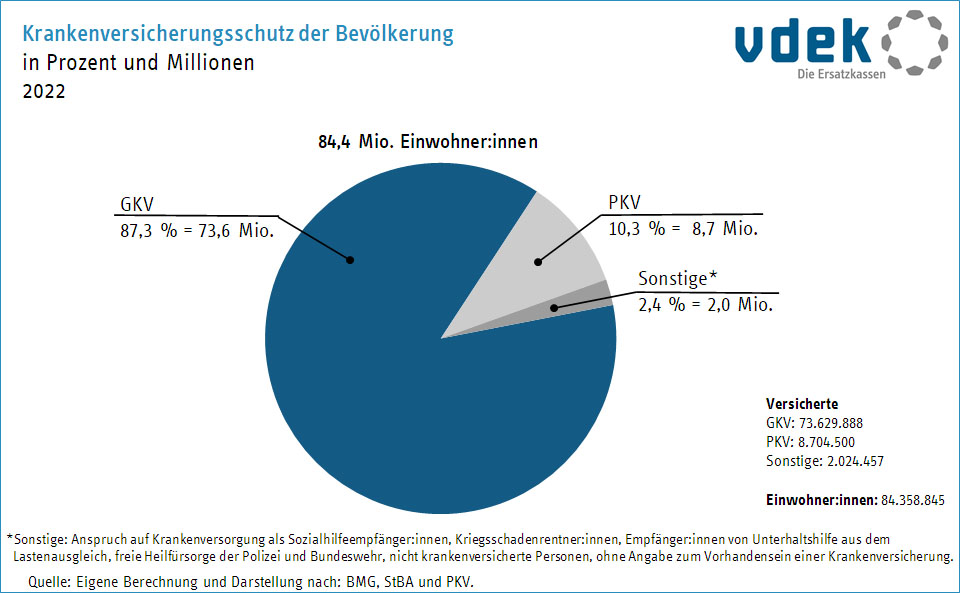

Daten Zum Gesundheitswesen Versicherte

Der Stille Steile Anstieg Verband Der Privaten

Arbeitgeberzuschuss 2019 Und Sozialversicherungswerte 2019 Pkv

Lexinform Info Db

Beitragszuschuss Zur Freiwilligen Und Privaten Krankenversicherung

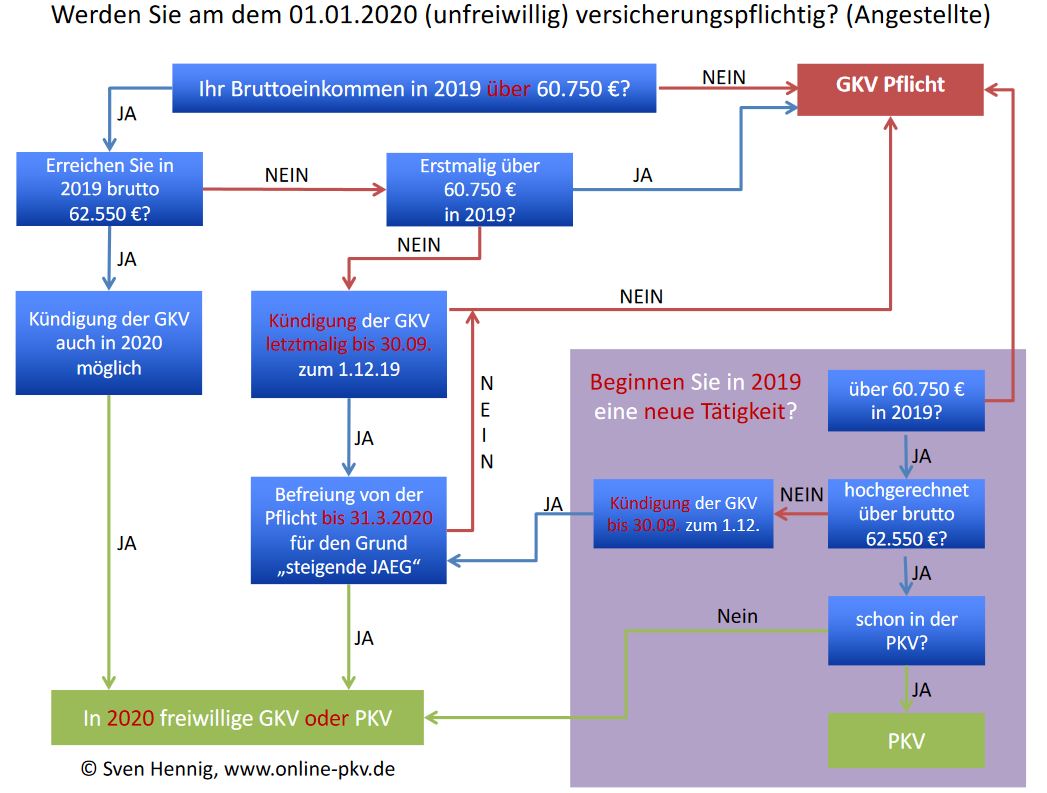

Diese Personen Rutschen Ab Dem 1 1 2020 In Die Gkv Pflicht Das

Tk Freiwillig Versichert Freiwillige Krankenversicherung

Https Agenda Kunden De Pdf 1661 Pdf